Серед забудовників жартують, що існує лише дві категорії девелоперів: ті, хто знають свою собівартість, і ті, хто не знають. Але в умовах повномасштабної війни це вже не про гумор. Управління собівартістю будівництва перетворилося з рутинного підрахунку цифр у ключовий інструмент стійкості й виживання компаній. Воно допомагає контролювати витрати, уникати непередбачених ризиків і формувати довіру з боку інвесторів та замовників.

Коли девелопер чітко розуміє реальну вартість кожного етапу будівництва, він може планувати проєкти більш реалістично, ухвалювати стратегічні рішення та залишатися конкурентним навіть у кризових обставинах.

Саме тому питання перевірки правильності розрахунку собівартості сьогодні є особливо актуальним. Викладачі Київської школи девелопменту – Анна Лаєвська, колишня комерційна директорка Інтергал-Буд, та Юлія Двораковська, керуюча партнерка CBM Forum, відповіли на найпоширеніші запитання про собівартість будівництва, розповіли про типові помилки у розрахунках і поділилися професійними підходами до їх уникнення. А наприкінці матеріалу – бонус: порівняльна таблиця інструментів, які використовують для визначення собівартості.

З чого складається собівартість будівництва?

А.Л.: Собівартість будівництва складається з цілого комплексу витрат, які формують повний цикл реалізації проєкту. Сюди входить вартість придбання земельної ділянки або самого проєкту, отримання вихідних даних, дозвільної документації та погоджень. Важливою складовою є витрати на проєктування та підготовчі роботи, після чого найбільшу частку займає безпосередньо будівництво – роботи генпідрядника. До собівартості також включають витрати на облаштування зовнішніх інженерних мереж і благоустрій території. Окремо враховуються витрати на управління проєктом, маркетинг і продажі, а також резерв на непередбачувані витрати, без якого жоден проєкт не обходиться.

Які накладні матеріали додало повномасштабне вторгнення?

А.Л.: Після початку повномасштабної війни собівартість будівництва суттєво зросла. За окремими позиціями матеріалів та робіт ціни піднялися у 1,5-2 рази, а загальна собівартість одного квадратного метра житла в сегментах «економ» і «комфорт» вже зросла приблизно на 30%.Найбільший вплив має дефіцит робочої сили, що призвів до зростання вартості робіт. До цього додається різке подорожчання ключових будівельних матеріалів – арматури, стінових блоків, сухих сумішей. Причини зрозумілі: втрата частини виробничих потужностей у регіонах, а також зростання вартості енергоносіїв, що безпосередньо впливає на собівартість продукції.

Що сьогодні найбільше впливає на собівартість будівництва?

А.Л.: Найбільшу частку в структурі витрат займають будівельно-монтажні роботи – орієнтовно 65-70% від загальної собівартості. Це прямі витрати на роботи генпідрядника, які формують основу будь-якого проєкту. Другою значною статтею є вартість землі: у сегменті комфорт-класу вона може становити від 30 до 100 у.о. за квадратний метр і навіть більше, залежно від розташування та характеристик ділянки.

Курс Анни Лаєвської: Керівник відділу продажів нерухомості

Чи є відмінності у підходах до розрахунку собівартості для житлових та комерційних об’єктів?

А.Л.: Так, підхід до розрахунку собівартості комерційних об’єктів має свою специфіку. У цьому випадку значно більшу частку займають витрати на внутрішні інженерні системи — опалення, вентиляцію, пожежний захист, а також на додаткове обладнання, необхідне для роботи майбутнього оператора чи орендаря. Для торгових площ це можуть бути спеціалізовані технологічні рішення, а для бізнес-центрів – улаштування фальшпідлог.

Окремо враховуються витрати на дорожче оздоблення місць загального користування. А в умовах війни до собівартості дедалі частіше додаються й роботи з ремонту чи облаштування приміщень під конкретних орендарів, адже девелопери змушені бути гнучкими, щоб забезпечити швидке введення об’єкта в експлуатацію та його комерційну привабливість.

Які інструменти та підходи допомагають девелоперам контролювати собівартість будівництва на всіх етапах реалізації проєкту?

А.Л.: Собівартість починається ще з архітектурно-планувальних рішень та погодження технічної картки проєкту. Девелопер заздалегідь має визначити клас майбутнього об’єкта, індикативну ціну продажів і підлаштувати закладені рішення під бізнес-модель. Це означає, що вибір матеріалів і технологій має відповідати обраному класу забудови, а майбутня собівартість прогнозується вже на етапі концепту.

Перед запуском проєкту формується індикативний бюджет, а далі відбувається постійний контроль: співставлення з результатами тендерів та контрактів, перевірка якості й термінів робіт, аналіз накопиченої собівартості та відхилень по окремих статтях. Якщо собівартість зростає, завжди є інструменти оптимізації: додаткові перемовини з підрядниками, залучення альтернативних постачальників, зміна технічних рішень, вибір інших брендів чи матеріалів.

У моїй практиці був випадок, коли заміна керамограніту на фасаді на спеціальну декоративну штукатурку, яка виглядала не менш естетично, дала можливість компанії зекономити кілька мільйонів гривень. Прикладів подібних оптимізацій чимало.

Які ключові помилки найчастіше допускають девелопери у формуванні собівартості будівництва?

А.Л.: На мою думку, основні ризики закладаються ще на старті проєкту. По-перше, це затвердження концепту, планувань і технічних рішень без аналізу їхньої реальної вартості. По-друге, недостатня увага до витрат на виконання технічних умов і облаштування зовнішніх мереж. До типових помилок належать також некоректний прогноз тривалості будівництва, ігнорування факторів здорожчання (наприклад, складної геології чи рельєфу ділянки), відсутність ефективної роботи тендерного відділу та внутрішнього контролю. Часто компанії орієнтуються лише на «перевірених» підрядників, замість того щоб шукати конкурентні альтернативи.

Стратегічна помилка – це закладання надто оптимістичних цін без врахування ризиків. На практиці значно безпечніше планувати за песимістичним сценарієм. Помилка у визначенні собівартості може напряму призвести до зменшення або навіть відсутності очікуваного прибутку. А якщо вона закладена на рівні архітектурно-технічних рішень, виправити її часто вже неможливо. Саме тому правильне прогнозування собівартості та майбутньої ціни продажу чи оренди є вирішальними для досягнення фінансового результату.

Які інновації та технології у найближчі роки можуть суттєво змінити підходи до розрахунку собівартості?

Ю.Д.: Я і моя команда працюємо над тим, щоб у найближчі 5–7 років розрахунок собівартості став прозорим, динамічним і майже автоматизованим. У такій моделі людина вже не витрачатиме час на рутинні обчислення, а зосередиться на стратегічному контролі та ухваленні рішень. На мою думку, кошторисник майбутнього перестане бути «рахівником у Excel» і перетвориться на аналітика ризиків та керівника цифрової екосистеми витрат, який працює з BIM-моделями, перевіряє рекомендації штучного інтелекту, контролює фінансовий цифровий двійник і вибудовує прозору взаємодію із замовником через блокчейн.

Пропонуємо Вам уявити собі і розглянути сценарій з майбутнього: «Кошторисник у будівельній компанії 2030».

Кошторисник заходить у хмарну BIM-платформу. На екрані — 3D/5D-модель нового житлового комплексу.

🔹 Прогнозування ризиків

«Закладіть +7% на метал через очікуване зростання у наступному кварталі».

🔹 Blockchain-контракт

🔹 Контроль будмайданчика

🔹 Фінансовий діджитал-твін

Тобто у найближчі 5 років розрахунок собівартості перейде від “Excel і ручних норм” до динамічних систем на базі BIM, AI та Big Data. А це буде означати:

Курс Юлії Двораковської: Управління собівартістю будівництва

Які найбільш критичні помилки у кошторисах ви зустрічали в своїй практиці?

Ю.Д.: Завищені або занижені обсяги робіт. У кошторисі може бути закладено більше бетону, арматури чи кабелю, ніж передбачено проєктом. Або ж навпаки – обсяги вказані занижено, і тоді під час будівництва доводиться робити «додаткові роботи».

Неправильні норми та коефіцієнти. Часто застосовують неактуальні ДСТУ чи РЕКН або використовують коефіцієнти «ускладнених умов», яких фактично немає. Це призводить до завищення бюджету на 10–20%.

Завищені ціни на матеріали та ресурси. У кошторисі закладають вартість вище за ринкову на момент складання документації. При цьому підтвердження у вигляді комерційних пропозицій відсутнє. У комерційних проєктах це одна з головних зон ризику.

Подвійний облік витрат. Один і той самий ресурс може бути врахований двічі – у прямих витратах і в накладних. Наприклад, транспорт чи оренда техніки дублюються у різних статтях.

Непрозорі накладні витрати та резерви. Часто накладні завищуються понад норматив, а резерви на непередбачувані витрати не виділяються окремо, а «ховаються» в інших статтях.

Ігнорування логістики та інфляції. У кошторисі не враховують витрати на доставку матеріалів, що особливо критично під час війни. Також часто відсутні резерви на зростання цін, через що кошторис виявляється заниженим і згодом дає неприємні «сюрпризи».

Невідповідність проєкту і кошторису. Розрахунки інколи роблять за старою редакцією креслень, тоді як зміни в архітектурі чи інженерії залишаються неврахованими.

Неправильне групування робіт. Деякі кошториси подають роботи у занадто узагальненому вигляді. Наприклад, замість деталізації по кабелях і трасах вказано «монтаж слаботочних систем – 1 комплект», що ускладнює перевірку.

Невірні накладні та прибуток. Часто неправильно застосовуються нормативи для різних видів робіт або ж у кошторисі закладений прибуток підрядника, вищий за узгоджений.

Як у професійній практиці контролюють накладні витрати та резерви?

Ю.Д.: Контроль накладних витрат зазвичай здійснюється через кілька механізмів. Насамперед використовуються нормативні показники, закріплені у ДСТУ Б Д.1.1-1:2013. Накладні витрати визначаються у відсотках від прямих витрат – таких як заробітна плата, використання машин чи матеріалів. У практиці також застосовують договірні показники, які погоджуються між замовником і підрядником.

Додатково накладні витрати контролюють шляхом порівняння з типовою ринковою практикою: зазвичай це становить близько 10-20% від прямих витрат. У складніших випадках замовник може залучати незалежного аудитора, який детально перевіряє калькуляції накладних, зокрема адміністративні витрати, логістику, комунальні платежі чи амортизацію.

Для контролю резервів застосовують підхід contingency allowance (резерв на непередбачувані витрати). Типові межі: 5-15% від кошторису (залежно від складності й ризиків).

У великих проєктах резерви поділяють на:

Які підходи допомагають мінімізувати ризики завищення або заниження собівартості?

Ю.Д.: Комбінування методик розрахунку. Для внутрішнього контролю застосовують ресурсний метод із ринковими цінами, а для перевірки адекватності – аналоговий підхід, або бенчмаркінг. Це дозволяє вчасно помітити аномалії, наприклад, коли в кошторисі бетон виявляється вдвічі дорожчим, ніж у подібних проєктах.

Незалежний аудит і технічний нагляд. Часто залучають окрему кошторисну компанію для перевірки обсягів і норм, а також технічний нагляд на об’єкті, щоб контролювати фактично виконані роботи й використані матеріали. Такий підхід відсікає завищення, коли в документах може з’явитися більше кубів бетону, ніж реально було залито.

Використання BIM та цифрових моделей. У програмах на зразок Revit чи Renga обсяги автоматично знімаються з 3D-моделі, що мінімізує людський фактор і можливі «накрутки». Будь-яка помилка у кресленнях одразу відображається в кошторисі, і різницю видно на етапі перевірки.

Прозорі бази цін. Для розрахунків використовують відкриті платформи – Prozorro Market, Smeta.ua чи прайси постачальників. Крім того, замовники формують власні бази комерційних пропозицій із підписаними датами, що унеможливлює маніпуляції з вартістю матеріалів.

Поділ функцій. Оптимально, коли кошторис складає підрядник, але перевірку виконує незалежний інженер або сам замовник. Це створює баланс інтересів і знижує ризик завищення витрат.

Як перевірити, чи правильно розрахована собівартість? Які є професійні методи аудиту?

Ю.Д.: У професійній практиці для цього використовують різні методи аудиту: кошторисний аудит (технічна експертиза), ресурсний перерахунок із ринковими цінами, порівняльний аналіз (бенчмаркінг), фінансово-економічну перевірку накладних і прибутку, BIM-контроль, контрольні заміри на об’єкті та аналіз ризиків.

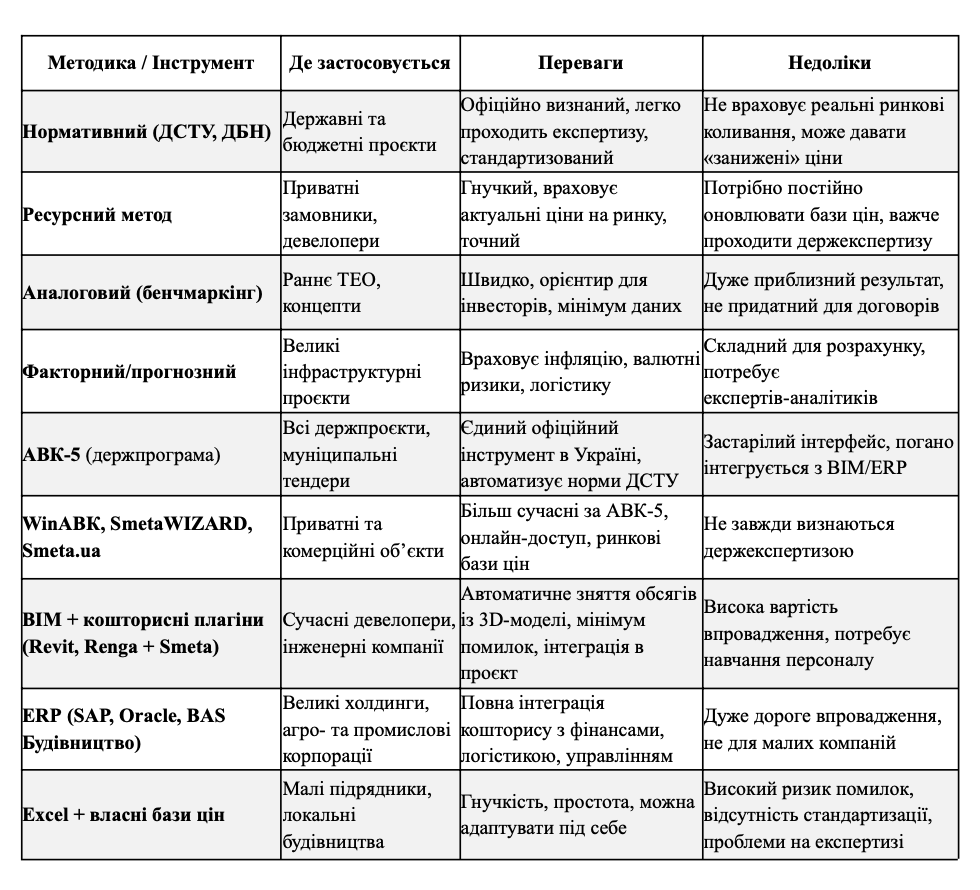

Які методики чи програмні інструменти ви вважаєте найефективнішими для визначення собівартості?

Ю.Д.: Порівняльна таблиця різних інструментів для визначення собівартості.